Instructivo para la aplicación de la transacción en materia tributaria

1 de agosto 2022

El 25 de julio de 2022 el Servicio de Rentas Internas aprobó el Instructivo para la Aplicación de la Transacción en Materia Tributaria. A continuación se detallan los principales aspectos del Instructivo:

ASPECTOS GENERALES

- El Instructivo define a la transacción tributaria como un procedimiento para resolver controversias en materia tributaria, cuyo resultado pone fin a los procedimientos administrativos y judiciales.

2. En materia tributaria solo cabe la transacción a través de un proceso de mediación y no caben otros métodos de solución de conflictos.

3. Para que proceda una mediación debe existir una controversia relacionada con la conformación de la obligación tributaria, un aspecto incierto susceptible de transacción y la voluntad de las partes para llegar a un acuerdo.

4. Únicamente se puede someter a transacción la recaudación de las multas impuestas en aplicación de la potestad sancionadora de la administración.

5. La transacción es aplicable en los casos de pago indebido o pago en exceso, siempre y cuando exista una resolución en la que se niegue la petición de lo excesiva o indebidamente pagados.

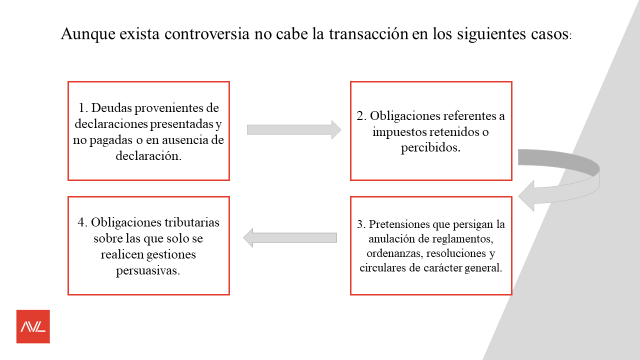

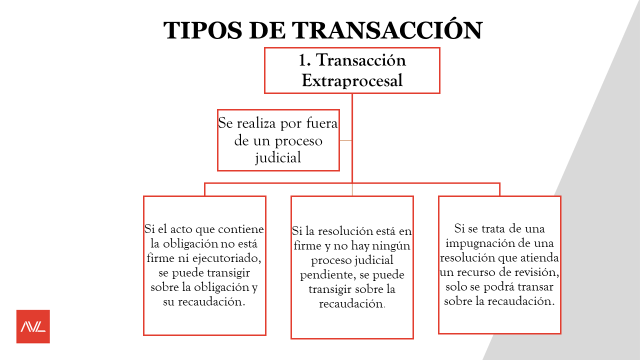

6. En las controversias en que se discuten en recurso de revisión, la transacción solo cabe sobre temas relacionados con la recaudación de la obligación tributaria.

7. La transacción se instrumenta mediante el inicio de un procedimiento de mediación que culmine con la suscripción de un acta de mediación.

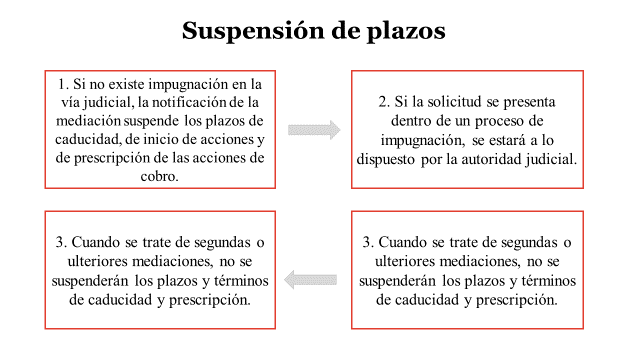

8. La suspensión de plazos y términos se cuenta desde la notificación de la solicitud de mediación efectuada por el mediador o centro de notificación a la acreedora del tributo.

9. La mediación puede terminar por: (i) la suscripción de un acta con un acuerdo total o parcial; (ii) la suscripción de un acta de imposibilidad de acuerdo; y (iii) por la emisión de una constancia de imposibilidad de mediación.

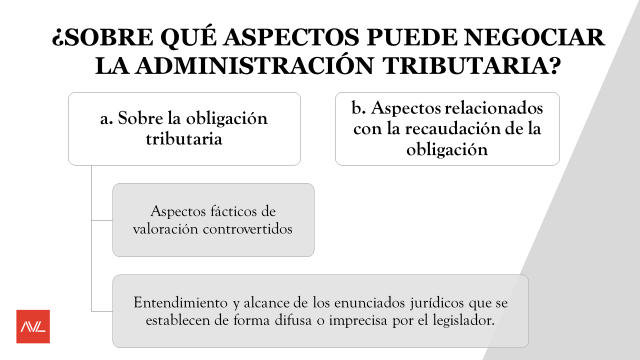

¿SOBRE QUÉ OBJETO SE PUEDE TRANSAR?

La materia sobre la que se puede transigir puede versar sobre elementos de fondo y aspectos de recaudación de la obligación, dependiendo del estado de la deuda:

¿QUÉ ELEMENTOS NO SON OBJETO DE CONCESIÓN?

La aplicación de normas jurídicas.

Los aspectos fácticos o aplicación de conceptos jurídicos indeterminados no controvertidos.

Los hechos cuya acreditación no resulte incierta por la existencia de hechos probatorios.

Los hechos, actos o circunstancias que no tengan relación directa con la determinación de la obligación tributaria.

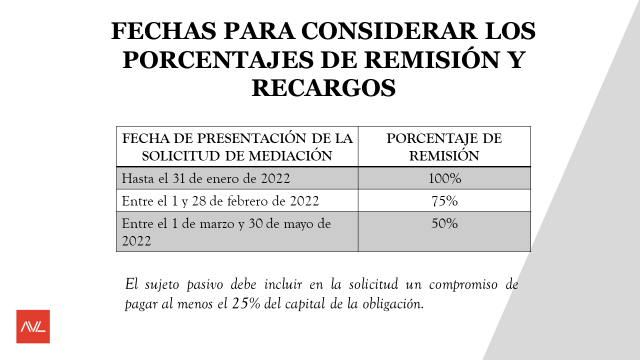

¿CUÁNDO ES APLICABLE LA REMISIÓN DE INTERESES?

1. Obligaciones tributarias que se encuentre en proceso de determinación.

2. Obligaciones tributarias contenidas en actos administrativos, antes o después de que hayan adquirido firmeza o hayan causado ejecutoría.

•En caso de que se trate de un acto firme o ejecutoriado, el funcionario deberá certificar que la deuda firme es de difícil recaudación y se deberá contar con un informe previo a la remisión de intereses o a la disminución de la tasa de interés.

•Además, quienes se hayan acogido a otro proceso de remisión de intereses, no podrán beneficiarse de la remisión de intereses por obligaciones sobre el mismo impuesto y período por un plazo de 10 años.

¿CUÁLES SON LOS REQUISITOS PARA LA REMISIÓN DE LA LEY DE DESARROLLO ECONÓMICO?

- El sujeto pasivo debe realizar el pago inmediatamente

- De ser aplicable, es necesaria la certificación de difícil recaudo.

Pueden acceder a la remisión los sujetos pasivos que: (i) al 29 de noviembre tenían la calidad de actores o recurrentes en procesos contra actos administrativos; (ii) fueren parte de procesos administrativos en marcha; (iii) hubieren sido parte de determinaciones en marcha; y (iii) hubieren sido parte de procedimientos administrativos concluidos con una resolución de reclamos cuya impugnación era posible al 29 de noviembre de 2021.

ASPECTOS IMPORTANTES SOBRE LA MEDIACIÓN

- La solicitud debe cumplir todos los requisitos previstos en la Ley de Arbitraje y Mediación y en el Código Tributario.

2. La solicitud debe presentarse en un Centro de Mediación acreditado por el Consejo de la Judicatura.

3. La administración puede rechazar la mediación y lo debe realizar por escrito en el término de 30 días.

4. El solicitante deberá asumir los costos de la mediación.

5. No se puede presentar una mediación para tratar asuntos que hayan sido resueltos en un acta transaccional.

6. En los casos en los que la cuantía sea indeterminada o supere los USD 20.000,00, los acuerdos deberán ser aprobados por el Procurador General del Estado.

7. El acta suscrita es definitiva, vinculante y no es impugnable, además, tiene efecto de sentencia ejecutoriada. Únicamente cabe la acción de nulidad.

8. La mediación no tiene efectos sobre terceros que no hayan participado en ella.

9. La obligación quedará extinguida frente a terceros.

10. Si comparecen dos o más sujetos pasivos, todos serán responsables solidariamente de la obligación contenida en el acta de mediación.

Deja un comentario